日本の会社の海外子会社が日本で資金調達する場合、日本で有価証券報告書を提出することが求められる。その場合、日本の基準で監査された財務諸表でなく、海外現地で監査された財務諸表を、日本の基準で監査された財務諸表と同等のものとして提出することが認められている。

日本企業のKAMとしては、三菱ケミカルが任意で開示したものを取り上げたので、今回はEDINETから、日本企業の海外子会社のKAMを取り上げてみたい。

トヨタモーターファイナンスのオランダ子会社の英文および日本語訳の財務書類がEDINETで公開されており、その中にKAMが含まれている。また、監査報告書の中に重要性の基準値についての説明が含まれているので、ここから読んでいきたい。

日本の監査基準では、重要性の基準値のコンセプトについてガバナンス責任者とコミュニケーションすることが要求されているものの、オランダのように重要性の基準値を監査報告書に開示することは要求されていない。したがって、日本企業の監査における重要性の基準値が開示されることはまずないと思われる。

適用されるベンチマークは総資産であり、その0.5%を重要性の基準値としていることが説明されている。

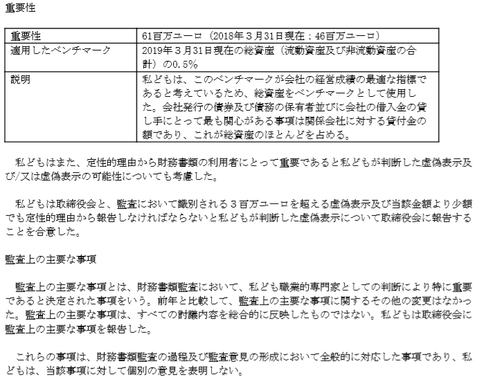

これまで取り上げてきた上場企業の例では、税引前利益または、調整後税引前利益がベンチマークとして採用され、重要性の基準値はその5%という例が多かった。トヨタモーターファイナンスは、トヨタファイナンスの100%子会社で上場企業ではない。

トヨタモーターファイナンスは、現地で調達した資金をトヨタの関係会社に貸し付けていることから、財務書類の利用者として想定されるのはトヨタモーターファイナンスに対する資金の貸し手であり、その貸し手が最も関心があるのは、トヨタの現地関係会社に対する貸付金であり、それが総資産のほとんどを占めることが、総資産をベンチマークとした理由であることがわかる。

ベンチマークの選択としては違和感がないものの、なぜ0.5%で十分であるという点についての監査人としての説明が欲しいところである。

「定性的な理由から財務書類の利用者にとって重要であると私どもが判断した虚偽表示及び/又は虚偽表示の可能性についても考慮した。」とあるので、総資産の0.5%以下であれば、定性的な理由を考慮しても財務書類の利用者にとって重要でないという判断と思われる。

次に、僅少許容金額についての説明がある。ただし、手続実施上の重要性については説明されていない。 なお、重要性の基準値、手続実施上の重要性、さらに僅少許容金額の説明については、こちらの記事を参考にしてほしい。

一方で、「監査意見の形成において全般的に対応した事項であり、私どもは、当該事項に対して個別の意見を表明しない。」というのは、当期のKAMが前期と変更されていないという説明であり、この部分は、当期のKAMを理解するにあたって有用な情報である。

次回はKAMを読んでいこう。

日本企業のKAMとしては、三菱ケミカルが任意で開示したものを取り上げたので、今回はEDINETから、日本企業の海外子会社のKAMを取り上げてみたい。

トヨタモーターファイナンスのオランダ子会社の英文および日本語訳の財務書類がEDINETで公開されており、その中にKAMが含まれている。また、監査報告書の中に重要性の基準値についての説明が含まれているので、ここから読んでいきたい。

日本の監査基準では、重要性の基準値のコンセプトについてガバナンス責任者とコミュニケーションすることが要求されているものの、オランダのように重要性の基準値を監査報告書に開示することは要求されていない。したがって、日本企業の監査における重要性の基準値が開示されることはまずないと思われる。

重要性

61百万ユーロ (2018年3月31日現在:46百万ユーロ)2019年3月31日現在の総資産(流動資産及び非流動資産の合 計)の0.5%

適用したベンチマーク

説明私どもは、このベンチマークが会社の経営成績の最適な指標であると考えているため、総資産をベンチマークとして使用し た。会社発行の債券及び債務の保有者並びに会社の借入金の貸し手にとって最も関心がある事項は関係会社に対する貸付金の額であり、これが総資産のほとんどを占める。

私どもはまた、定性的理由から財務書類の利用者にとって重要であると私どもが判断した虚偽表示及 び/又は虚偽表示の可能性についても考慮した。

適用されるベンチマークは総資産であり、その0.5%を重要性の基準値としていることが説明されている。

これまで取り上げてきた上場企業の例では、税引前利益または、調整後税引前利益がベンチマークとして採用され、重要性の基準値はその5%という例が多かった。トヨタモーターファイナンスは、トヨタファイナンスの100%子会社で上場企業ではない。

トヨタモーターファイナンスは、現地で調達した資金をトヨタの関係会社に貸し付けていることから、財務書類の利用者として想定されるのはトヨタモーターファイナンスに対する資金の貸し手であり、その貸し手が最も関心があるのは、トヨタの現地関係会社に対する貸付金であり、それが総資産のほとんどを占めることが、総資産をベンチマークとした理由であることがわかる。

ベンチマークの選択としては違和感がないものの、なぜ0.5%で十分であるという点についての監査人としての説明が欲しいところである。

「定性的な理由から財務書類の利用者にとって重要であると私どもが判断した虚偽表示及び/又は虚偽表示の可能性についても考慮した。」とあるので、総資産の0.5%以下であれば、定性的な理由を考慮しても財務書類の利用者にとって重要でないという判断と思われる。

次に、僅少許容金額についての説明がある。ただし、手続実施上の重要性については説明されていない。 なお、重要性の基準値、手続実施上の重要性、さらに僅少許容金額の説明については、こちらの記事を参考にしてほしい。

私どもは取締役会と、監査において識別される3百万ユーロを超える虚偽表示及び当該金額より少額 でも定性的理由から報告しなければならないと私どもが判断した虚偽表示について取締役会に報告する ことを合意した。

僅少許容金額は、3百万ユーロであり、これを下回る金額の虚偽表示については、定性的な理由がない限り取締役会への報告に含めないことについて取締役会と合意したという説明である。僅少許容金額の目安としては、重要性の基準値の5%なので、重要性の基準値が61百万ユーロであれば、3百万ユーロは典型的なレベルと考えて良いであろう。

次にKAMの冒頭部分として、KAMについて説明がされている。

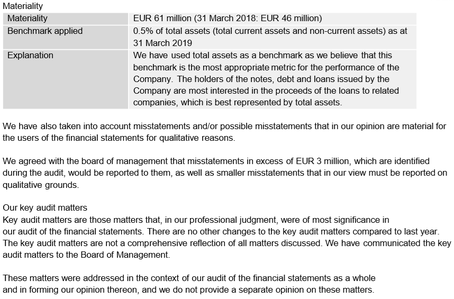

次にKAMの冒頭部分として、KAMについて説明がされている。

監査上の主要な事項

監査上の主要な事項とは、財務書類監査において、私ども職業的専門家としての判断により特に重要であると決定された事項をいう。前年と比較して、監査上の主要な事項に関するその他の変更はなかった。監査上の主要な事項は、すべての討議内容を総合的に反映したものではない。私どもは取締役会に 監査上の主要な事項を報告した。

これらの事項は、財務書類監査の過程及び監査意見の形成において全般的に対応した事項であり、私どもは、当該事項に対して個別の意見を表明しない。

「監査人の職業的専門家としての判断で特に重要であると決定した事項をいう」というのはKAMの定義である。また、「監査上の主要な事項は、すべての討議内容を総合的に反映したものではない。私どもは取締役会に 監査上の主要な事項を報告した。」という説明も、KAMであれば当然の内容である。

さらに、「これらの事項は、財務書類監査の過程および監査意見の形成において全般的に対応した事項であり、私どもは、当該事項に対して個別の意見を表明しない。」というのも、KAMが財務書類の利用者によって個別の監査意見と判断されないように付け加える定型文である。

さらに、「これらの事項は、財務書類監査の過程および監査意見の形成において全般的に対応した事項であり、私どもは、当該事項に対して個別の意見を表明しない。」というのも、KAMが財務書類の利用者によって個別の監査意見と判断されないように付け加える定型文である。

一方で、「監査意見の形成において全般的に対応した事項であり、私どもは、当該事項に対して個別の意見を表明しない。」というのは、当期のKAMが前期と変更されていないという説明であり、この部分は、当期のKAMを理解するにあたって有用な情報である。