BAE Systemsの2018年Annual Reportの135-140頁の監査報告書の138頁において、監査上の重要性の基準値について説明がある。

さらに、ISAは、重要性の基準値の決定は監査人の職業的専門家としての判断にであるとしながら、重要性の決定において、財務諸表の利用者グループとしてどういう人を想定すべきか言及している。(ISA320.4)

ところで、監査報告書に重要性の基準値について報告することは、ISA700「財務諸表の監査報告書」およびISA701「監査上の主要な検討事項の報告」では要求されていない。

英国においては、ISA(UK)701「独立監査人の報告書での監査上の主要な検討事項の報告」により、監査人は、監査報告書の中で、監査計画と実施にあたって、重要性のコンセプトをどのように適用したかを説明することが求められている。しかしながら、Extended auditor's reports - A further review of experience (January 2016)の28頁で報告されているように、FRCによる過去のアンケート調査において、監査報告書での実際の開示が定型的な説明になっている傾向があり、監査人の判断にリスク評価がどのように影響したかついて十分な情報を提供していないとしてして、投資家が改善を要求している領域であるとしている。

重要性の基準値の定義は上のとおりであるが、監査人の立場で考えると、重要性の基準値は、監査手続きの目の粗さである。リスク評価においても、重要性の基準値を用いてリスク判断をしており、最終的に、財務諸表が「適正」であるかどうかもこの重要性の基準値をもとにして判断しているのである。重要性の基準値が小さくなれば、それだけテストすべきサンプル数が増えるなど、監査の範囲は広くなり、監査のコストも増えるのである。そのため、監査人としては合理的な説明がつく限りにおいて、できるだけ重要性の金額を大きくしたいというインセンティブが働くのである。重要性の基準値は、監査人が財務諸表の利用者を想定して職業的専門家としての判断で決めることになっているが、監査報告書の利用者であり、監査報酬の最終的な負担者である投資家が、重要性の基準値を重視することは当然と思われる。

一方で、これまで監査人は、重要性の基準値を公表してこなかったし、監査を受ける企業にも伝えないという方針をとってきた。その理由としては、重要性の基準値を企業に教えてしまうと、監査手続にサプライズの要素がなくなるとか、企業側も重要性の基準値を下回る項目については会計処理を簡略化してしまうといった事態につながりかねないからだと言われている。監査報告書の透明化が求められる中、これらの理由にはあまり説得力がなくなってきているというのが筆者の実感である。

また、ISA320は、監査人が重要性の基準値とともに、手続実施上の重要性(Performance Materiality)を監査計画時に決定すべきとしているが、ISA(UK and Ireland)700は、監査人に対して手続実施上の重要性の開示を強制しておらず、またBAE Systemsの監査報告書においても、開示されていない。

なお、ISA320は、手続実施上の重要性の定義として次のように定めている。(ISA320.9)

Extended auditor's reports - A further review of experience (January 2016)の34頁に、手続実施上の重要性の開示に関して、以下の説明がある。

手続実施上の決定については、ISA320.A13に以下のように書かれている。

また、手続実施上の重要性についての開示に、監査人が消極的であることにより、監査のアプローチを比較することを困難にしていると報告されている。

重要性の基準値、手続実施上の重要性については、将来的には各国の監査業務が、監査人と企業で共有するとともに、投資家へも開示するようになるのではないかと予想している。

監査上の重要性の基準値についての考え方について監査人が、重要性の基準値についてどう考えているかを示しているかを説明しているのはなぜであろうか? これは、ISA320「監査の計画および実施における重要性」が、重要性の基準値について、そのコンセプトは示しているものの、定義については、それぞれの各国の財務報告のフレームワークで決められるものとしているからだと思われる。ちなみに、ISA320は、監査上の重要性の基準値の一般的なコンセプトとして以下のように記載している。(ISA320.2)

我々は、重要性の基準値の定義として、合理的に知識を有する人の経済的決定が変更又は影響を受ける可能性のある虚偽表示の金額であると考えています。

我々は、重要性の金額を、監査業務の範囲を計画するにあたって使用するとともに、監査の結果を評価するにあたっても利用します。 職業的専門家としての判断に基づいて、我々は財務諸表全体の重要性を以下のように決定した。

重要性の基準値のコンセプトは、財務報告のフレームワークごとに、財務諸表の作成および表示の文脈の中でしばしば議論されている。 財務報告のフレームワークによっては、重要性の基準値について異なる用語で説明しているかもしれないが、一般に以下のように説明されている。

- 財務諸表の虚偽表示および脱漏が、個別にまたは全体として、財務諸表の利用者が財務諸表をベースに行う経済的決定に影響を与えると合理的に予想される場合には、重要であると考えられる。

- 重要性に関する判断は外部の環境に照らして行われる。また、虚偽表示の大きさや性質、あるいはその両方の影響を受ける。

- 財務諸表の利用者にとって、どういう事項が重要かどうかの判断は、財務情報のニーズのが共通である利用者のグループとして、どういうグループを想定するかによって変わってくる。ニーズが大きく異なる可能性がある特定の個々の利用者に、虚偽表示がどう影響するかについては考慮されていない。

監査人による重要性の判断は、職業的専門家としての判断の問題であり、また、監査人が、財務諸表利用者が、財務情報に対してどのようなニーズを持っていると想定するかによって影響を受ける。 そういう意味において、監査人は、財務諸表利用者として、つぎのように想定するのが合理的である。(a)事業活動および経済活動ならびに会計に関する合理的な知識、ならびに合理的な注意を払って財務諸表の情報を検討する意思がある。(b)財務諸表が重要性の概念で、作成、開示および監査されていることを理解している。(c)見積りの使用、判断および将来の事象の検討に基づいて、金額の測定に内在する不確実性を理解している。 そして(d)財務諸表の情報に基づいて合理的な経済的決定を下す。

監査人が、「合理的に知識を有する人の経済的決定が変更又は影響を受ける可能性のある虚偽表示の金額」を重要性の基準値と考えているのは、財務諸表利用者として合理的に知識を有する人を想定しているということである。

監査人による重要性の基準値の理解も、基本的にこのコンセプトに沿ったものであることがわかる。

監査人による重要性の基準値の理解も、基本的にこのコンセプトに沿ったものであることがわかる。

ところで、監査報告書に重要性の基準値について報告することは、ISA700「財務諸表の監査報告書」およびISA701「監査上の主要な検討事項の報告」では要求されていない。

英国においては、ISA(UK)701「独立監査人の報告書での監査上の主要な検討事項の報告」により、監査人は、監査報告書の中で、監査計画と実施にあたって、重要性のコンセプトをどのように適用したかを説明することが求められている。しかしながら、Extended auditor's reports - A further review of experience (January 2016)の28頁で報告されているように、FRCによる過去のアンケート調査において、監査報告書での実際の開示が定型的な説明になっている傾向があり、監査人の判断にリスク評価がどのように影響したかついて十分な情報を提供していないとしてして、投資家が改善を要求している領域であるとしている。

(長文式監査報告書導入)2年目の我々のアンケート調査でインタビューした投資家の意見としては、この領域について監査人はもっと努力ができるはずだと考えている。特に、どうしてそのベンチマークを選んだのかについての合理的な根拠、重要性の基準値を算出するにあたってどのような調整を行ったのか、重要性の基準値が監査の範囲にどう影響したのか、重要性の基準値は、監査の実施にあたって他にどういった影響があったのか、などについて説明すべきである。監査法人も、これと同様のフィードバックを株主から受けていると報告している。もともと、KAMを含め、長文式の監査報告書によって、監査報告書の情報提供機能を拡充させることを求めてきたのは投資家である。投資家としては、重要性のコンセプトの適用に関する情報提供を重視していることを考えると、将来的にはISAでも要求されるようになると予想される。

重要性の基準値の定義は上のとおりであるが、監査人の立場で考えると、重要性の基準値は、監査手続きの目の粗さである。リスク評価においても、重要性の基準値を用いてリスク判断をしており、最終的に、財務諸表が「適正」であるかどうかもこの重要性の基準値をもとにして判断しているのである。重要性の基準値が小さくなれば、それだけテストすべきサンプル数が増えるなど、監査の範囲は広くなり、監査のコストも増えるのである。そのため、監査人としては合理的な説明がつく限りにおいて、できるだけ重要性の金額を大きくしたいというインセンティブが働くのである。重要性の基準値は、監査人が財務諸表の利用者を想定して職業的専門家としての判断で決めることになっているが、監査報告書の利用者であり、監査報酬の最終的な負担者である投資家が、重要性の基準値を重視することは当然と思われる。

一方で、これまで監査人は、重要性の基準値を公表してこなかったし、監査を受ける企業にも伝えないという方針をとってきた。その理由としては、重要性の基準値を企業に教えてしまうと、監査手続にサプライズの要素がなくなるとか、企業側も重要性の基準値を下回る項目については会計処理を簡略化してしまうといった事態につながりかねないからだと言われている。監査報告書の透明化が求められる中、これらの理由にはあまり説得力がなくなってきているというのが筆者の実感である。

また、ISA320は、監査人が重要性の基準値とともに、手続実施上の重要性(Performance Materiality)を監査計画時に決定すべきとしているが、ISA(UK and Ireland)700は、監査人に対して手続実施上の重要性の開示を強制しておらず、またBAE Systemsの監査報告書においても、開示されていない。

なお、ISA320は、手続実施上の重要性の定義として次のように定めている。(ISA320.9)

ここで言っているのは、監査人は監査の過程で発見した虚偽表示について、重要性の基準値との比較の上で、監査意見に影響しないかを評価するしているが、未修正の虚偽表示が複数あって、また、サンプリングでテストしている以上、未発見の虚偽表示もあるので、それらも合算した場合の財務諸表に対する影響が、重要性の基準値を超えてしまうリスクがある。そこで、虚偽表示リスクの評価に当たっては、重要性の基準値そのものを使うのではなく、それよりも少し低い金額として設定した手続実施上の重要性と比較するのである。また、財務諸表全体に対して設定される重要性の基準値と違って、特定の取引種類、勘定残高または開示についてのみ設定されることもある。

ISAの目的において、手続実施上の重要性とは、未修正および未発見の虚偽表示の合算された場合に、財務諸表の重要性を超えてしまう可能性を適切に低い水準まで下げるために、監査人が財務諸表全体に対して設定している重要性の基準値よりも低い金額として設定されるものである。 手続実施上の重要性は、重要性の基準値よりも低い金額で設定されたり、または特定の取引種類、勘定残高または開示に対して設定される場合がある。

Extended auditor's reports - A further review of experience (January 2016)の34頁に、手続実施上の重要性の開示に関して、以下の説明がある。

投資家や他のステークホルダーとのディスカッションで分かったことは、監査専門家以外の人々にとって、手続実施上の重要性は、重要性の基準値と比較して、ベンチマーク尺度としてはあまり理解されていないということである。 監査人は、その意味するところ、その重要性、さらに監査への影響について、もっとテクニカルな概念として、財務諸表の利用者にうまく伝えられていないのかもしれません。このことが、最初の2年間の監査報告書において、他の項目においては先進的な開示が進んだにもかかわらず、手続実施上の重要性のコンセプトを説明することを選択した監査人がほとんどいなかった理由の一つであるかもしれない。手続実施上の重要性については、世の中の理解が進んでいないということである。確かに、厳密に説明することは難しい概念である。少し低い金額で設定するといっても、実際にどの程度低くするのが合理的なのかを理論的に説明することは非常に難しい。

手続実施上の決定については、ISA320.A13に以下のように書かれている。

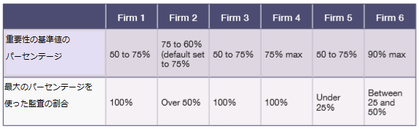

手続実施上の重要性の判断は、単純な機械的計算ではなく、専門家としての判断が必要になります。 リスク評価手続の結果、監査人の企業に関する理解が変わった場合にも影響を受けます。 前期の監査で識別された虚偽表示の内容と程度、およびそれに基づいて、監査人が当期の監査でどの程度の虚偽表示を予想しているかによっても影響されます。Extended auditor's reports - A further review of experience (January 2016)の35頁に実際に、監査人が手続実施上の重要性をどのレベルに設定するかは、監査法人ごとのまちまちであり、各監査法人は、特に理由を説明することなく、マニュアルで許容されたもっとも高い水準に設定する傾向があるとされている。

また、手続実施上の重要性についての開示に、監査人が消極的であることにより、監査のアプローチを比較することを困難にしていると報告されている。

重要性の基準値、手続実施上の重要性については、将来的には各国の監査業務が、監査人と企業で共有するとともに、投資家へも開示するようになるのではないかと予想している。